政府が提出した122兆円規模の予算案というニュースを見て、「結局、私たちの生活に何が関係あるのか」と感じた方も多いのではないでしょうか。

金額が大きすぎると実感が湧きません。しかし、予算の中身は税金や社会保険料、子育て支援、医療、防衛など、家計と無関係ではありません。

この記事では、122兆円の予算の構造と、生活に関わりやすいポイントを順番に整理します。

122兆円は過去と比べて大きいのか

一般会計予算は年々増加傾向にあります。今回の122兆円という規模は、過去最大級の水準です。

ただし重要なのは「総額」だけではありません。内訳を見ると、社会保障費が大きな割合を占めています。高齢化の進行により、医療・年金・介護の支出が増え続けているためです。

つまり、予算が膨らんでいる背景には人口構造の変化があります。単純なバラマキとは言い切れない構造です。

家計に関わりやすい主な項目

予算の中で家計と関係しやすいのは、社会保障、子育て支援、教育、防衛関連支出、物価対策などです。

社会保障費は医療や年金の財源になります。一方で、その財源は保険料や税金で賄われます。

子育て支援策が拡充されれば、給付や補助の形で家計にプラスに働く可能性があります。ただし制度の対象条件を確認することが重要です。

防衛費の増額は直接的な家計支出には見えにくいですが、財源次第では将来的な税負担に影響する可能性があります。

財源はどこから来るのか

122兆円という予算は、すべて税収で賄われているわけではありません。

税収に加え、国債発行も財源の一部です。国債は将来世代への負担とも言われますが、短期的には財政運営の手段でもあります。

重要なのは、赤字国債の規模と税収のバランスです。税収が伸びれば借金依存は減りますが、景気や物価動向によって変動します。

家計目線では、「今すぐ何円増えるか」よりも「将来の税や保険料にどう影響するか」を見ることが重要です。

あわせて読みたい

予算と保険料は切り離せません。社会保障費の増加が家計にどう波及するのか、仕組みから理解しておくと見方が変わります。

▶ 社会保険料は下げられる?仕組みと「本当にできる対策」を構造から整理

30〜50代世帯への影響

現役世代にとっては、社会保険料の動向が大きな関心事です。医療や年金の支出が増えれば、保険料の見直し議論につながる可能性があります。

一方で、子育て支援策の拡充は教育費や保育費の負担軽減につながることがあります。

私は家計簿を見直す際、制度変更がある年は「固定費」に注目するようにしています。税や保険料の変化は、毎月の支出にじわじわ影響するからです。

予算を見るときの優先順位

予算ニュースを見るときは、次の順番で整理すると分かりやすくなります。

第一に、自分が直接利用する制度が含まれているか。

第二に、その制度の財源は何か。

第三に、将来の負担増につながる可能性はあるか。

この三点を確認するだけで、「なんとなく不安」から「具体的な確認」に変わります。

家計への具体的な影響を金額で考える

122兆円という総額よりも、家計にとって重要なのは「毎月いくら変わるか」です。

例えば、社会保険料が年間で1万円増えれば、月あたり約800円強の負担増になります。一方で、子育て給付が年2万円拡充されれば、月換算では約1,600円のプラスです。

このように、制度変更は“月単位”に分解すると見えやすくなります。

仮に社会保障費の増加が保険料率の見直しにつながれば、年収500万円世帯で年間数万円単位の影響が出る可能性もあります。

私は家計簿を見るとき、制度ニュースを「月換算」で考えるようにしています。大きな数字よりも、毎月の固定費の変化のほうが現実的だからです。

ケース別に見る影響の違い

同じ予算でも、家庭状況によって影響は異なります。

子育て世帯では、保育料や児童手当の拡充が直接的なプラスになる可能性があります。一方で、社会保険料の上昇があれば、手取りは相殺されることもあります。

高齢世帯では、医療や年金の安定が重要です。ただし、自己負担割合の見直し議論があれば家計に影響します。

共働き世帯では、保険料の変化が二人分に及びます。固定費としての影響は小さく見えても、年間では無視できません。

重要なのは「自分の立場に当てはめて見る」ことです。

将来世代への視点も忘れない

予算の一部は国債で賄われます。国債は将来の税収で返済される仕組みです。

すぐに負担が増えるわけではありませんが、長期的には税制や社会保障制度の見直しにつながる可能性があります。

現役世代にとっては、子ども世代の負担構造も無関係ではありません。

大切なのは、「今いくら得をするか」だけでなく、「将来どの負担に跳ね返るか」を意識することです。

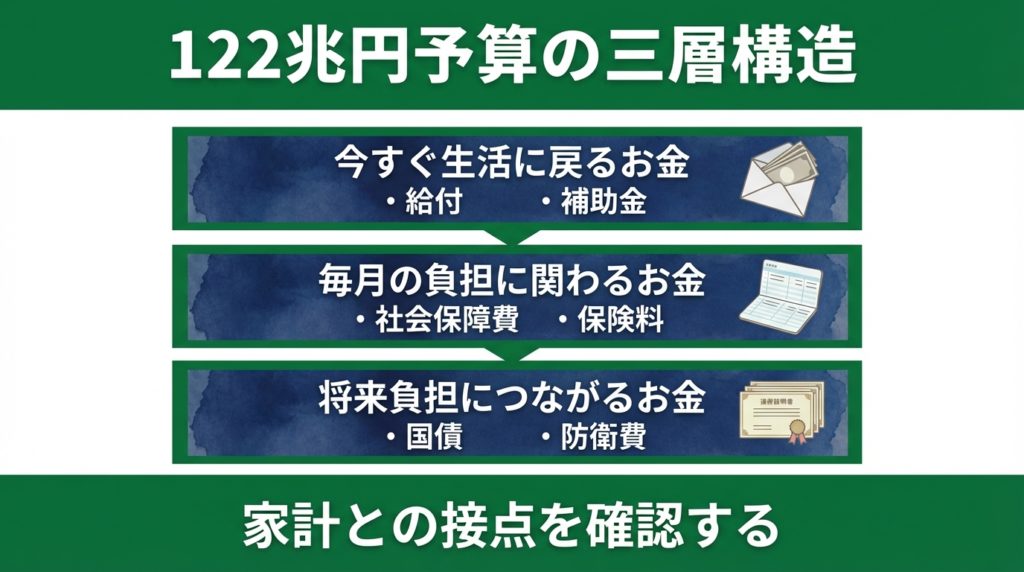

122兆円を三つに分けて考える

予算は大きすぎると実感が湧きません。そこで、家計視点で三つに分けて整理します。

第一に「今すぐ生活に戻るお金」。子育て給付や補助金、教育支援などがこれにあたります。

第二に「毎月の負担に関わるお金」。社会保障費や医療費関連支出は、保険料や税と連動します。

第三に「将来の負担につながるお金」。国債発行や防衛費の拡大などは、直接の支出ではなくても、将来の税制や制度見直しにつながる可能性があります。

この三層で見ると、122兆円は「全部が家計直撃」でも「全部が他人事」でもありません。どの層に自分が接点を持つかが重要です。

家計として今やるべき三つの確認

予算ニュースを受けて、家庭でできる行動は限られています。だからこそ順番が重要です。

① 自分が利用している制度を確認する

児童手当、医療費助成、教育関連補助など、該当する制度があるかを見ることが第一歩です。

② 固定費の変化をチェックする

社会保険料率や住民税の通知は、春から夏にかけて反映されます。前年と比較するだけでも変化が見えます。

③ 将来負担の議論を追う

税制改正や社会保障制度の見直しは、単年度ではなく数年単位で動きます。短期の給付だけで判断しないことが大切です。

私は制度ニュースが出た年は、家計簿の固定費ページを一度見直します。それだけでも“何となく不安”が減ります。

まずは、自分の世帯に直接関係する制度があるかを確認してみてください。

具体的に「我が家」で考えてみる

例えば、年収500万円の共働き世帯を想定してみます。

社会保険料が年間2万円上がれば、月あたり約1,600円の負担増です。一方で、子育て関連給付が年間3万円増えれば、月換算で2,500円のプラスになります。

差し引きすると月900円のプラスですが、これはあくまで制度がそのまま実施された場合の単純計算です。実際には税制改正や他の負担増が重なります。

逆に、子育て支援の対象外世帯であれば、保険料だけが増える可能性もあります。その場合、毎月1,000円〜2,000円の固定費増は、年間では1〜2万円の差になります。

私はこうしたニュースを見るとき、「1日あたりいくらか」にも分解します。年間2万円なら1日約55円です。小さく見える金額でも、固定費として毎年積み上がる点が重要です。

122兆円という国家規模の数字も、最終的には各家庭の固定費や給付という形で現れます。だからこそ、“自分の世帯タイプで計算してみる”ことが一番現実的な整理方法です。

予算ニュースに振り回されないための視点

大きな予算ニュースが出ると、「増税なのか」「バラマキなのか」という二択で語られがちです。しかし実際は、その間に多くの調整が存在します。

大切なのは、次の順番で考えることです。

第一に、自分が直接利用する制度はあるか。

第二に、その制度の財源は何か。

第三に、将来の負担にどう影響し得るか。

この三点を押さえるだけで、ニュースの見え方は大きく変わります。

私は以前、総額だけを見て不安になったことがありました。しかし内訳を追ってみると、実際に家計へ直結する部分は限られていました。

122兆円という数字に振り回されるのではなく、「自分の接点」を探す視点が、家計防衛には有効です。

まずは、今年の保険料通知や税の変化と照らし合わせてみてください。

まとめ

122兆円という数字は大きすぎて実感しにくいですが、内訳を見ると生活と無関係ではありません。

社会保障、子育て支援、防衛費、教育費など、それぞれが税や保険料とつながっています。

重要なのは、総額に驚くことではなく、自分の家計と接点のある部分を確認することです。

まずは、自分が利用している制度が今回の予算に含まれているかを確認してみてください。

コメント