「食品の消費税をゼロに」という家計支援策に対し、外食業界が反対を表明しています。家計にとっては負担軽減に見える政策ですが、なぜ外食側は慎重なのでしょうか。本記事では、食品消費税ゼロ案の仕組み、軽減税率との関係、そして共働き世帯の家計への影響を数字で整理します。あわせて、価格設定の現場で生じる実務負担にも触れながら、制度のメリットと課題を冷静に考えます。

食品消費税ゼロとは何か|いま何が議論されている?

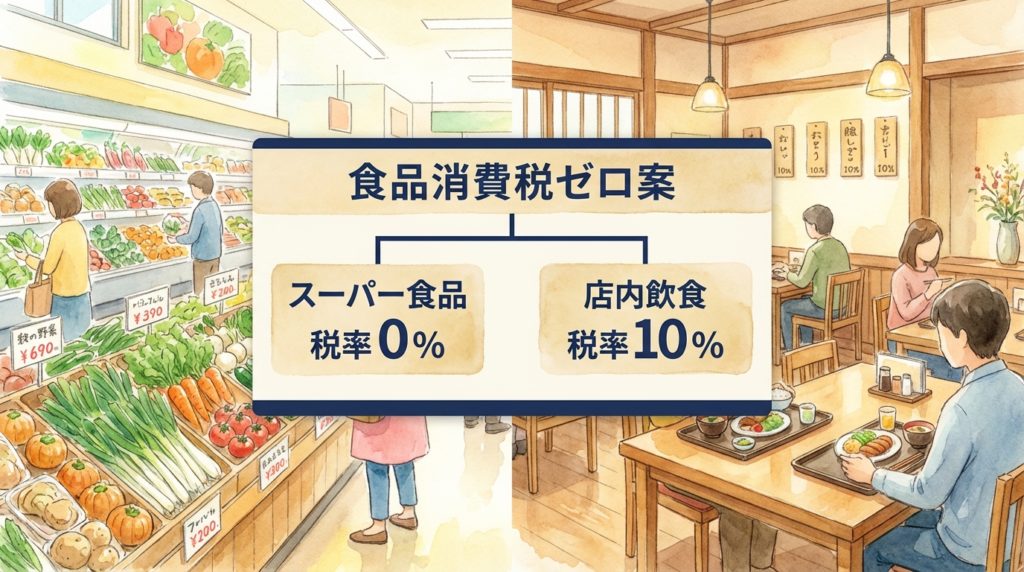

現在議論されている「食品消費税ゼロ」は、食料品にかかる消費税率を一定期間引き下げ、家計負担を軽減しようとする政策案です。現行制度では、持ち帰りの食料品やスーパーで購入する食品には8%の軽減税率が適用され、外食(店内飲食)は10%となっています。

今回の議論では、物価高への対応として、食品全般を対象に税率をゼロにする案が検討対象に挙がっています。一方で、政府側は「期間や対象範囲を含め、2年間を目安に検討」といった慎重な姿勢も示しています。

家計にとっては“税がなくなる”という分かりやすい支援策に見えますが、制度としては単純ではありません。軽減税率との関係、外食との税率差、財源確保の問題など、複数の論点が絡み合っています。まずは「何が変わるのか」を整理することが出発点になります。

なぜ外食は反対するのか|軽減税率との“ねじれ構造”

外食業界が懸念しているのは、税率差による不均衡です。現在、スーパーなどで購入する食料品は8%、店内飲食は10%です。ここに「食品ゼロ%」が導入された場合、持ち帰り食品は0%、外食は10%という差が生じる可能性があります。

もともと軽減税率の導入時にも、「持ち帰りは8%、店内は10%」という線引きが現場に混乱をもたらしました。イートインの有無や持ち帰りかどうかの確認など、実務負担が増えた経験があります。ゼロ税率が加われば、差はさらに広がります。

外食側は、価格差が拡大することで消費行動が偏る可能性や、公平性の観点を問題視しています。例えば同じハンバーガーでも、店内で食べると10%、持ち帰れば0%となれば、事業環境のバランスが崩れると考えられます。

制度は家計支援を目的としますが、税率設計によって業種間の競争条件が変わることも事実です。この“ねじれ構造”をどう調整するかが、議論の焦点になっています。

家計には本当にプラス?給付や社会保険料と比較してみる

では、家計への効果はどの程度なのでしょうか。仮に月5万円の食料品を購入している世帯の場合、現在の8%分は約4,000円です。これがゼロになれば、1か月あたり約4,000円の負担軽減になります。2年間(24か月)続いたとすると、約96,000円の減税効果です。

一見すると大きな金額に見えますが、過去の一律10万円給付と比較すると、実入りは必ずしも大きいとは言えません。また、社会保険料の引き下げのほうが、継続的な手取り増につながると考える人もいるでしょう。

さらに、私は日常的に食品の価格設定に関わる立場ですが、税率変更があると価格表示の修正、プライスカードの作り直し、レジ設定の変更など、実務負担が発生します。仮に2年間限定でゼロ税率を導入し、その後元に戻す場合、同様の作業を再び行う必要があります。

制度としては家計支援ですが、現場では事務コストが増えます。減税の効果と実務負担をどうバランスさせるかは、慎重に検討すべき論点と考えられます。個別の政策だけでなく、家計全体への影響を整理する視点も重要です。制度の仕組みから確認したい方は制度と家計の基礎ガイドも参考になります。

今後の焦点|財源・対象範囲・線引きはどうなる?

今後の論点は大きく三つあります。第一に、財源をどう確保するのか。食品税率をゼロにすれば、その分の税収は減ります。仮に2年間の時限措置であっても、財政への影響は小さくありません。他の歳出削減で賄うのか、国債で補うのかによって、将来世代への負担のあり方も変わってきます。

第二に、対象範囲の線引きです。生鮮食品のみなのか、加工食品も含むのか、酒類は除外かなど、細かい定義が必要になります。軽減税率導入時も線引きが複雑化し、事業者側の事務負担が増えました。ゼロ税率でも同様の課題が想定されます。

第三に、期間終了後の扱いです。2年後に税率を元に戻す場合、再び価格改定や表示変更が発生します。消費者側も“実質値上げ”と受け止める可能性があり、心理的影響も無視できません。

制度は「安くなるかどうか」だけでなく、「実行可能か」「現場で回るか」も重要です。家計支援策としての効果と、制度運営上の現実をどう両立させるのかが、今後の議論の焦点になります。

まとめ

食品消費税ゼロは、家計支援として分かりやすい政策です。月5万円の食料品支出であれば、月約4,000円、2年間で約96,000円の軽減効果が見込まれます。一方で、給付金や社会保険料引き下げと比較すると、家計への実入りの感じ方は異なります。

また、税率変更は事業者側に価格表示やシステム改修といった実務負担を伴います。2年後に元へ戻す場合、その作業は再び必要になります。制度は「負担が減るか」だけでなく、「現場で無理なく運用できるか」という視点も重要です。

まずは自分の家庭の食費が月いくらかを確認し、減税効果がどの程度になるのか試算してみてください。数字で把握することで、政策のメリットと課題を冷静に判断しやすくなります。

参考資料

・財務省 消費税の軽減税率制度について

https://www.mof.go.jp/tax_policy/summary/consumption/keigen_00.pdf

・国税庁 消費税の仕組み

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6505.htm

・内閣官房 物価・賃金・生活総合対策に関する資料

https://www.cas.go.jp/jp/seisaku/bukka/

コメント