「旧姓の“単記”を検討」というニュースが出ました。

賛否が割れやすいテーマですが、家計を預かる立場だと、まず気になるのは「自分たちの手続きはどうなるのか」「将来困るポイントは増えるのか」という実務の部分だと思います。

銀行口座、住宅ローン、保険、子どもの手続き。名前(名義)は生活インフラと直結しています。

この記事では、旧姓“単記”の意味を落ち着いて整理したうえで、既婚世帯が優先して確認すべきポイントを“順番”でまとめます。

何が検討されているのか

今回議論になっているのは、結婚などで姓が変わった人が、旧姓をどこまで公的に使えるようにするかという点です。

まず押さえたいのは、「旧姓“単記”」は選択的夫婦別姓と同じ話ではないということです。

選択的夫婦別姓は「夫婦が別々の姓を選べる仕組み」をどうするか。

一方、旧姓“単記”は「戸籍上の姓(戸籍姓)は同一のままでも、旧姓の表示・証明・実務の扱いをどう整理するか」に寄りやすい論点です(制度設計次第で範囲は変わります)。

ここで混乱が起きやすいので、家計目線では次の3点を分けて考えるのが安全です。

- 表示:書類に旧姓が載る(見える)

- 証明:本人確認で旧姓が根拠として使える

- 名義:契約(銀行・ローンなど)の名義として使える

「表示」が進んでも、「名義」まで一気に変わるとは限りません。

この“段差”が生活実務のポイントになります。

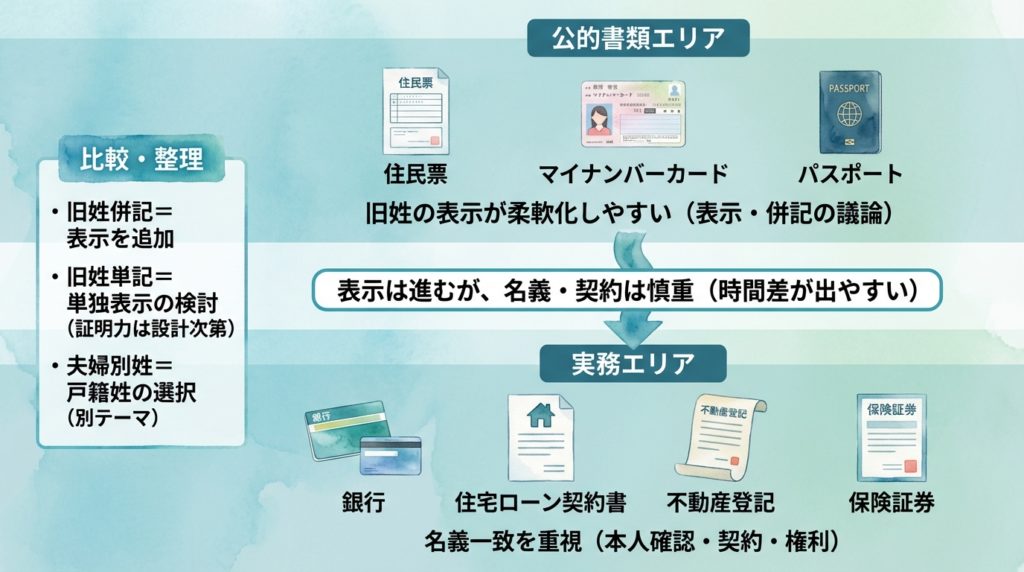

旧姓“単記”の全体像

影響が出やすい領域は、大きく二層に分けられます。

公的書類(表示が動きやすい領域)

- 住民票

- マイナンバーカード

- パスポート など

この領域は、旧姓を表示情報として柔軟化しやすい分野です。

「旧姓の表記があると本人確認が補助できる」という整理になりやすく、制度の変更も比較的進みやすい傾向があります。

実務(契約・権利が絡む領域)

- 銀行口座

- 住宅ローン

- 不動産登記

- 生命保険・医療保険 など

こちらは名義の一致が非常に重視される分野です。

契約や権利・責任が絡むため、制度が変わっても運用は慎重になりやすく、対応には時間差が出る可能性があります。

旧姓の扱いが変わったとしても、すべての手続きが一斉に簡単になるわけではありません。

まずは「どの領域が先に変わり得るか」を分けて理解しておくと、ニュースに振り回されにくくなります。

なぜ議論になっているのか

背景にあるのは、社会の実態と制度運用のズレです。

仕事では旧姓で通っているのに、生活の契約は戸籍姓で揃えないといけない。

この状態が続くと、結婚・転職・引っ越し・住宅購入などの節目で、名義確認の手間が積み重なります。

特に結婚時の名義変更は、家庭によっては想像以上に多くなります。

- 銀行口座(給与・引落・貯蓄で2〜3行)

- クレジットカード(2〜5枚)

- 証券口座(NISAを含む)

- 生命保険・医療保険

- 携帯・ネット回線

- 各種サブスク

- 勤務先の人事登録・社会保険

体感として5〜10件以上になる家庭は珍しくありません。

私自身も結婚時にまとめて手続きをした際、確認書類の準備や再発行が続いて、完了までかなり時間がかかりました。

「姓が変わる」こと自体は一度でも、影響は生活インフラ全体に波及します。

この負担をどう整理するかが、今回の議論の土台です。

生活への影響はどこに出るか

既婚世帯が注目すべき影響は、重要度の順番で見ると分かりやすいです。

優先順位は次の通りです。

1. 住宅ローン・不動産(最優先)

最も慎重に確認すべきは住宅ローンや不動産契約です。

- 借入額は数千万円規模

- 返済期間は20〜35年など長期

- 借り換え、売却、相続など“将来の手続き”が発生する

このときに効いてくるのが名義履歴です。

旧姓の表示が変わっても、契約名義や登記の扱いがすぐ変わるとは限りません。

「将来の手続きで追加書類が増えないか」という視点で見るのが家計管理として現実的です。

2. 銀行口座(生活の血流)

給与振込や公共料金の引落口座は生活の基盤です。

名義確認がこじれると、引落や手続きに手戻りが起きやすい領域です。

家計としては「旧姓でいけるか」よりも先に、まずはメイン口座の名義を一貫させておく方が安全です。

3. 保険(請求時に効く)

保険は普段は意識しにくいですが、請求時に効きます。

- 契約者

- 被保険者

- 受取人

この3者の関係と名義が絡み、書類が揃わないと請求が遅れる可能性があります。

旧姓の扱いがどう整理されるかは、将来的な手続き負担にも関係します。

よくある誤解

制度ニュースは、次の誤解が広がりやすいです。

誤解1:旧姓“単記”=銀行名義もすぐ旧姓で統一できる

制度変更と金融機関の運用変更は同時ではないことが多いです。

各社の内部規定変更には時間がかかる可能性があります。

誤解2:旧姓“単記”=夫婦別姓が決まったのと同じ

論点が違います。

「戸籍姓をどうするか」と「旧姓の扱いをどう整理するか」は切り分けて見る方が混乱が減ります。

誤解3:家計には関係ない

直接の増税や値上げではなくても、名義変更は時間と手間というコストになります。

特にローン・保険は「後から困る」領域なので、無関係とは言い切れません。

今できる準備(順番つき)

制度の結論が出るまで待つよりも、家庭側でできる整理もあります。

ポイントは「手続きの説明コスト」を減らすことです。

ステップ1:名義が絡む契約を一覧にする(10〜15分)

- 住宅ローン(借入先、団信、連帯債務/連帯保証の有無)

- メイン銀行口座(給与受取・引落)

- 保険(契約者/被保険者/受取人)

- 証券口座(NISA含む)

- 固定費(電気・ガス・水道・通信)

ステップ2:本人確認の“重要3点”を固める

- 運転免許証(またはマイナンバーカード)

- メイン口座の登録名義

- ローン契約・保険証券などの保管場所

ステップ3:旧姓を使っている場面を分類する

- 職場(メール、名刺、社内システム)

- 公的書類(旧姓表示の有無)

- 民間(通販、ポイント、会員サイト)

この棚卸しだけでも、「影響が出そうな場所」が見えてきます。

あわせて読みたい

名義の話は、社会保険や負担の仕組みとつながる場面があります。家計の全体像を押さえておくと判断がしやすくなります。

▶ 社会保険料は下げられる?仕組みと「本当にできる対策」を構造から整理

ケース別に見る影響

家庭の状況によって、効き方は変わります。代表例を整理します。

共働き世帯(仕事では旧姓を使っている)

仕事上の実績や取引先との呼称の継続という意味では、旧姓の扱いが整理されるメリットがあります。

ただし金融実務が追随しない場合、旧姓と戸籍姓の二重運用は残ります。

家計目線での優先順位は、まず住宅ローン書類の整合>銀行名義>保険名義です。

自営業・フリーランス(屋号やブランドに旧姓が近い)

本人確認や取引先への説明コストが下がる可能性はあります。

一方で、税務や口座名義は厳格運用になりやすいので、「表示」「証明」「名義」を分けて期待値を管理するのが現実的です。

住宅購入済み(共有名義・連帯債務あり)

ここは“将来効く”層です。

売却、借り換え、相続の場面で名義履歴の説明が必要になりやすいので、書類(契約書・登記関連・団信)を整えておく価値が高いです。

子どもがいる家庭(学校・塾・習い事)

学校関連は「保護者名」「口座振替名義」「緊急連絡先」などが絡みます。

家庭内で表記ルールがバラバラだと手戻りが増えるので、できるだけ統一すると楽になります。

よくある質問

Q:免許証やパスポートはどうなる?

公的書類は比較的動きやすい領域ですが、「表示」なのか「証明(本人確認)」なのかで意味が変わります。

更新タイミングや開始時期がポイントになります。

Q:銀行口座は旧姓にできる?

現時点では戸籍姓を基準にする運用が多く、すぐに一斉変更とは限りません。

まずはメイン口座の名義を一貫させ、必要な書類を整理しておく方が安全です。

Q:会社は旧姓、生活は戸籍姓で問題ない?

問題はありませんが、家庭内で「どの場面でどちらを使うか」を決めておくと混乱が減ります。

“混ぜない”のがコツです。

Q:結局、生活への影響は何を見れば分かる?

現実的には次の順番で確認するのが分かりやすいです。

1)金融機関(銀行・ローン)の対応方針

2)公的書類での本人確認の扱い(証明力)

3)保険・不動産などの実務運用

4)開始時期(いつから・誰が対象か)

まとめ

旧姓“単記”は、感情的な賛否が先に出やすいテーマですが、家計を預かる立場では「名義・本人確認・契約」の話として切り分けると判断しやすくなります。

押さえるポイントは次の3つです。

- 表示・証明・名義を分けて考える

- 影響は住宅ローン>銀行>保険の順に大きい

- 制度待ちより先に、家庭内の名義を棚卸しして“説明コスト”を減らす

ニュースの見出しに振り回されず、実務の順番で確認していくことが、家計を守る一番堅実な向き合い方です。

コメント